Hipotetyczne odsetki w CIT. Sprawdź czy możesz skorzystać z tej preferencji!

Zbliża się rozliczenie CIT za 2024 r., więc warto pamiętać o możliwości rozliczenia ulg i preferencji podatkowych, które przysługują podatnikom CIT. Jedną z takich preferencji, jest możliwość rozliczenia hipotetycznych odsetek w kosztach podatkowych. Komu przysługują i jak je rozliczyć?

Spis treści

- Komu przysługują hipotetyczne odsetki?

- Jak obliczyć preferencję?

- O czym należy pamiętać?

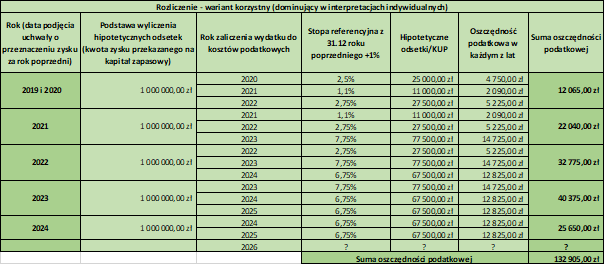

- Przykład wyliczenia w latach 2020 – 2024.

- Kiedy mogę rozliczyć koszty?

Zgodnie z art. 15cb ustawy o CIT, Spółki mają możliwość zaliczenia do kosztów podatkowych tzw. hipotetycznych odsetek. Uprawnienie do rozliczenia przysługuje każdej spółce będącej podatnikiem CIT, w dwóch przypadkach:

- spółka przekazała zysk na kapitał rezerwowy lub zapasowy lub

- do spółki wniesiono dopłatę w trybie i na zasadach określonych w odrębnych przepisach (KSH).

Koszty hipotetycznych odsetek można rozliczać od 2020 r. Celem przepisów jest nagrodzenie podatników, którzy uniezależniają się od finansowania zewnętrznego, tj. stawiają na pozyskanie kapitału wewnętrznego, w przypadku gdy źródłem finansowania są dopłaty wnoszone przez wspólników lub tzw. zyski zatrzymane. Przepisy w tym zakresie mają na celu promowanie działań zmierzających do tworzenia w spółkach kapitałów samofinansowania, powstałych z zysku zatrzymanego oraz z dopłat wnoszonych przez wspólników.

Zgodnie z art. 15cb ustawy o CIT, Spółki mają możliwość zaliczenia do kosztów podatkowych tzw. hipotetycznych odsetek w kwocie odpowiadającej iloczynowi stopy referencyjnej NBP obowiązującej w ostatnim dniu roboczym roku poprzedzającego rok podatkowy powiększonej o 1 punkt procentowy oraz kwoty:

- dopłaty wniesionej do spółki w trybie i na zasadach określonych w odrębnych przepisach lub

- zysku przekazanego na kapitał rezerwowy lub zapasowy spółki.

Ustalenie wysokości kosztów z tytułu hipotetycznych odsetek następuje przy zastosowaniu stopy referencyjnej NBP obowiązującej w ostatnim dniu roboczym roku poprzedzającego rok podatkowy (rok rozpoznania kosztu podatkowego):

- 2020 r. 1,5% (na 31.12.2019 r.) + 1%;

- 2021 r. 0,1% (na 31.12.2020 r.) + 1%;

- 2022 r. 1,75% (na 31.12.2021 r.) + 1%;

- 2023 r. 6,75% (na 31.12.2022 r.) + 1%;

- 2024 r. 5,75% (na 31.12.2023 r.) + 1% ;

- 2025 r. 5,75% (na 31.12.2024 r.) + 1%.

Aktualne stopy procentowe można znaleźć na stronie Narodowego Banku Polskiego: https://nbp.pl/polityka-pieniezna/decyzje-rpp/podstawowe-stopy-procentowe-nbp/

Należy mieć na uwadze, że przepis nie wskazuje jakoby raz ustalona wartość oprocentowania (tj. w oparciu o stopę referencyjną obowiązującą w ostatnim dniu roboczym roku poprzedzającego rok przekazania zysku na odpowiedni kapitał) miała być stosowana w całym okresie odliczenia. Oznacza to, że w każdym roku podatkowym, w którym spółka stosuje odliczenie, do wyliczenia wartości tego odliczenia uwzględnia stopę obowiązującą w ostatnim dniu roboczym roku podatkowego poprzedzającego dzień poniesienia kosztu (nową stopę referencyjną). Taki pogląd prezentowany jest w m.in. w interpretacji indywidualnej z dnia 21 listopada 2023 r., nr 0111-KDIB2-1.4010.394.2023.2.DD, w interpretacji indywidualnej z dnia 14 listopada 2023 r., nr 0114-KDIP2-2.4010.500.2023.1.RK i interpretacji indywidualnej z 11 lipca 2022 r., nr 0111-KDIB1-3.4010.209.2022.2.IZ (inne, odosobnione stanowisko w wyroku Sąd Administracyjnego w Gorzowie Wielkopolskim I SA/Go 262/23 oraz NSA z 28 maja 2024 r.).

Rozliczając hipotetyczne odsetki w kosztach należy pamiętać o kilku zasadach:

- Koszt przysługuje w roku wniesienia dopłaty lub podwyższenia kapitału rezerwowego lub zapasowego oraz w kolejnych dwóch bezpośrednio po sobie następujących latach podatkowych.

- Maksymalny roczny koszt to 250 000 zł.

- Zwrot dopłaty lub podział i wypłata zysku nie może nastąpić wcześniej niż przed upływem 3 lat od końca roku w którym je wniesiono.

- W przypadku przedterminowego zwrotu / podziału / wypłaty, „hipotetyczne odsetki” uprzednio zaliczone do kosztów powinny zostać zaliczone do przychodów podatkowych (na bieżąco, tj. bez korekty i bez odsetek).

- Przepisów nie stosuje się do dopłat i zysków przeznaczonych na pokrycie straty bilansowej.

Oczywiście, kwotę hipotetycznych odsetek należy wykazać w rocznym rozliczeniu CIT (poz. 35 i 36 w zeznaniu CIT-8(33)). Należy jednak zwrócić uwagę, że fiskus potwierdza możliwość rozliczenia kosztów już na etapie pierwszej zaliczki na CIT (Pismo z dnia 28 lutego 2024 r. Dyrektor Krajowej Informacji Skarbowej 0111-KDIB2-1.4010.32.2024.1.BJ.).

Jeśli podatnik dotychczas nie korzystał z tej preferencji, może dokonać korekty zeznania CIT-8 za poprzednie lata i wykazać koszty. Tak: Pismo z dnia 11 marca 2024 r. Dyrektor Krajowej Informacji Skarbowej, 0111-KDIB2-1.4010.25.2024.1.MM.

Podsumowując, zachęcam do rozliczenia hipotetycznych odsetek!